Коррекция на мировых рынках

Обзор российского рынка акций на четверг

Небольшая коррекция на мировых рынках в течение прошедшей недели (26-30 марта) привела к всплескам внутренней волатильности мировых индексов

Светлана Вышкварцева

Небольшая коррекция на мировых рынках в течение прошедшей недели (26-30 марта) привела к всплескам внутренней волатильности мировых индексов. Как указывает аналитик ИК"Русс-Инвест" Дмитрий Кулешов, краткосрочная реализованная волатильность повысилась. Индикатор аппетита к хеджированию - крутизна "ухмылки" волатильности по американскому индексу S&P 500 в пятницу, 30 марта, на закрытии достиг 9,74 пункта. Вместе с тем, в понедельник (2 марта) в Европе наблюдалась спокойная обстановка, индекс VSTOXX европейского рынка днем составил 22,01 пункта.

Опционы пут позволят избежать крупных потерь в случае резкого падения рынка

Что касается внешнего фона из США, то, по мнению аналитика URSA Capital Арсена Балишяна, детали последнего заседания ФРС, в которых отсутствовали намеки на монетарное стимулирование в ближайшее время, стали неожиданными для рынка, так как еще на минувшей неделе глава ФРС США Бен Бернанке поддерживал идею о продолжении стимулирования экономики и говорил о рисках долгосрочной безработицы. Это привело к небольшой коррекции на рынке, что, по мнению, аналитика создает дополнительную возможность войти в опционы колл. Однако если принять во внимание падение VIX до многолетних минимумов (в среду, 4 апреля), текущие проблемы с бюджетами и спрэдами долговых инструментов проблемных европейских стран, в частности Испании, а также приближающийся сезон корпоративных отчетов в США, в среднесрочной перспективе по-прежнему стоит иметь опционы пут, которые позволят избежать крупных потерь в случае резкого падения фондового рынка США.

Обороты опционных серий индекса РТС восстановились после небольшой просадки

По мнению аналитика ИК "ITinvest-Проспект" Алексея Берзина, динамика оборотов ведущих опционных десков за прошедшую неделю вновь была разнородной. В то время как объемы продаж опционных десков "Газпрома" и доллара США продолжали падать, обороты опционных серий индекса РТС восстановились после небольшой просадки и были даже чуть выше среднего значения за март. Но главной темой минувшей недели стал опционный деск Сбербанка, объемы которого при поддержке всего пары крупных сделок в пятницу, 30 марта, мгновенно оказались в четыре раза выше средних значений за март. Между тем, в марте в целом сохранилось прежнее соотношение позиций между выделяемыми категориями участников торгов, лишь несколько возросла доля частных трейдеров с обеих сторон деска фьючерса на доллар США.

Институциональные участники выступали в роли активных покупателей опционных серий индекса РТС

Обороты опционных серий индекса РТС восстановились после небольшой просадки и были даже чуть выше среднего значения за март. А.Берзин считает, что преимущество по объемам торгов сохранилось на стороне опционов колл (PCR by Volume, то есть соотношение общего числа опционов пут к общему числу опционов колл, за неделю составил 77%), а лидерами по динамике открытого интереса стали страйки 170000, 180000 и 185000 пунктов на стороне опционов колл. При этом основные изменения в балансе long/short ratio (соотношение длинных и коротких опционных серий) за неделю развернулись лишь на стороне опционов пут, где институциональные участники выступали в роли активных покупателей, поддержав доминирующие продажи частных трейдеров. Таким образом, в профиле открытого интереса июньской серии потенциальный нижний опционный барьер в страйке 155000 пунктов был дополнен верхним барьером в страйке 180000 пунктов, которые задают диапазон потенциальных движений базового актива, текущие котировки которого, ожидая экспирацию серии в диапазоне страйков 165000-170000 пунктов находятся чуть ниже минимума функции payroll (величина выплат при экспирации на каждом страйке в млн руб.).

график

графикОпционы пут в страйке 17500 пунктов уравновешены коллами в страйке 19000 пунктов

Обороты опционных серий "Газпром" несколько снизились, оставаясь при этом почти на треть выше среднего значения за март. По наблюдениям А.Берзина, преимущество по объемам торгов на этот раз оказалось на стороне опционов пут (PCR by Volume за неделю составил 152%), а лидерами по динамике открытого интереса стал страйк 15500 пунктов на стороне опционов пут и страйк 19000 пунктов на стороне опционов колл. И вновь на деске "Газпрома" наблюдалось роллирование относительно крупной позиции: на этот раз опционы пут "на деньгах" в страйке 17500 пунктов, похоже, были разменяны на позицию "вне денег". Динамика long/short ratio за минувшую неделю подтвердила прежний тренд, в котором "медвежьи" продажи опционов колл и сдержанные покупки пут со стороны юридических лиц балансировали встречную активность публики, выступающей с "бычьих" позиций. В профиле открытого интереса июньской серии крупные позиции пут в страйке 17500 пунктов теперь уравновешены позициями колл в страйке 19000 пунктов, что резко сужает потенциальные границы движения котировок базового актива, текущие значения которого, ожидая экспирацию серии в интервале страйков 17500 - 18500 пунктов, тестируют нижний рубеж этого диапазона в зоне минимума функции payroll.

график

графикОпционный деск Сбербанка был взорван

Опционный деск Сбербанка в пятницу, 30 марта, был буквально взорван всего парой крупных сделок. Соотношение по объемам торгов подтвердило безраздельное доминирование опционов пут (PCR by Volume за неделю составил 833%), по динамике открытого интереса лидировали страйки 8000 и 8250 пунктов на стороне пут. А.Берзин считает, что по динамике открытых позиций long/short ratio можно сделать вывод, что активными покупателями опционов пут стали частные трейдеры, контрагентами которых выступили институциональные клиенты. По итогам недели профиль открытого интереса июньской серии был сформирован заново благодаря доминирующей позиции в страйках 8250-8000 пунктов, образующей мощный нижний опционный барьер. Текущие котировки базового актива, ожидающие экспирацию серии в интервале страйков 9500-10000 пунктов, при этом оказались в зоне протяженного минимума профиля, а также минимума функции payroll.

график

графикФизические лица распродавали опционы пут на доллар США

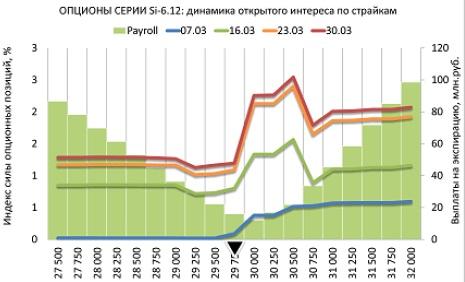

А.Берзин подчеркивает, что торговая активность опционных серий фьючерса на доллар США продолжала снижаться и составила уже менее половины среднего значения за последний месяц. В соотношении по объемам торгов сохранилось доминирование опционов колл (PCR by Volume за неделю составил 30%), без явных лидеров по динамике открытого интереса в отдельных страйках. По мнению А.Берзина, изменения в балансе позиций long/short ratio показали, что физические лица в эти дни частично распродавали позиции пут, тогда как активность юридических лиц в покупках опционов колл лишь несколько снизилась, но не изменила свое доминирующее направление. В профиле открытого интереса июньской серии без существенных изменений сохранился центральный водораздел в страйках 30000 и 30500 пунктов. Текущие котировки базового актива остаются у его нижней границы, чуть ниже минимума функции payroll, ожидающего экспирацию серии вблизи страйка 30000 пунктов.

график

графикГрафики ИК "ITinvest-Проспект" на основе данных РТС

Спрэд "Газпрома" к Сбербанку позволит провести арбитраж по волатильности

По мнению аналитика ИК"Русс-Инвест" Д.Кулешова, пологая ухмылка по-прежнему создает возможность для продажи 105-110% колл-опционов с дельта-хеджем. Кроме того, такая "ухмылка" повышает возможную доходность короткой позиции по базовому активу, покрытой проданным коллом. Более нейтральная стратегия - покупка пута с продажей колла - для инвесторов, верящих в снижение рынка. Более агрессивная "бычья" стратегия - открытие колл-спрэда в страйках 165-175000 пунктов на июньских опционах.

Д.Кулешов считает, что в преддверии экспирации может быть интересна продажа апрельского колла 165000 пунктов в сочетании с покупкой июньского колла 165000 пунктов. Такая стратегия, по его словам, поможет заработать на временном распаде позиции.

С позиции арбитража по волатильности между акциями интересно выглядит спрэд по волатильности "Газпром" - Сбербанк. В целом спрэд находится в средней зоне, но с учетом фундаментального потолка по акциям Сбербанка в районе 100 руб./акция и перепроданностью акций "Газпрома" интересной может быть покупка июньских коллов "Газпрома" в страйках 180, 185, 190 руб. в сочетании с продажей коллов на Сбербанк в страйках 95, 97,5, 100 руб.

с quote.rbc.ru / Росбизнесконсалтинг